Guia completo para entender os termos comuns em planos de saúde

Para entender completamente o funcionamento de um plano de saúde, é fundamental compreender os termos comuns que são frequentemente utilizados nesse contexto. Neste guia completo, vamos explicar de forma clara e concisa alguns desses termos, para que você possa tomar decisões informadas sobre o seu plano de saúde.

Vamos começar com a coparticipação. A coparticipação é um mecanismo utilizado por algumas operadoras de planos de saúde, no qual o beneficiário paga uma parte do valor dos procedimentos médicos que utilizar. Essa parte varia de acordo com o serviço e pode ser um valor fixo ou uma porcentagem do custo total. A coparticipação é uma forma de dividir os custos entre a operadora e o beneficiário, e pode ajudar a reduzir o valor mensal do plano.

Outro termo comum é a franquia. A franquia é um valor estabelecido no contrato do plano de saúde, que o beneficiário precisa pagar antes de começar a utilizar os serviços. É semelhante a uma franquia de seguro de automóvel, por exemplo. Após o pagamento da franquia, a operadora assume a responsabilidade de cobrir os custos restantes.

A sinistralidade é um termo utilizado para medir a relação entre os gastos médicos e o valor arrecadado pelas operadoras de planos de saúde. Quando a sinistralidade é alta, significa que os gastos médicos são maiores do que a receita arrecadada, o que pode levar à necessidade de reajuste dos valores dos planos.

Além desses termos, é importante mencionar também a carência e a rede credenciada. A carência é o período de tempo que o beneficiário precisa esperar após a contratação do plano para poder utilizar determinados serviços. Já a rede credenciada é a lista de médicos, clínicas e hospitais que têm parceria com a operadora e aceitam atender os beneficiários do plano.

Neste guia, abordamos apenas alguns dos termos comuns em planos de saúde. É fundamental pesquisar e entender completamente as condições e regras do seu plano antes de tomar qualquer decisão. Lembre-se de ler atentamente o contrato e esclarecer todas as dúvidas com a operadora.

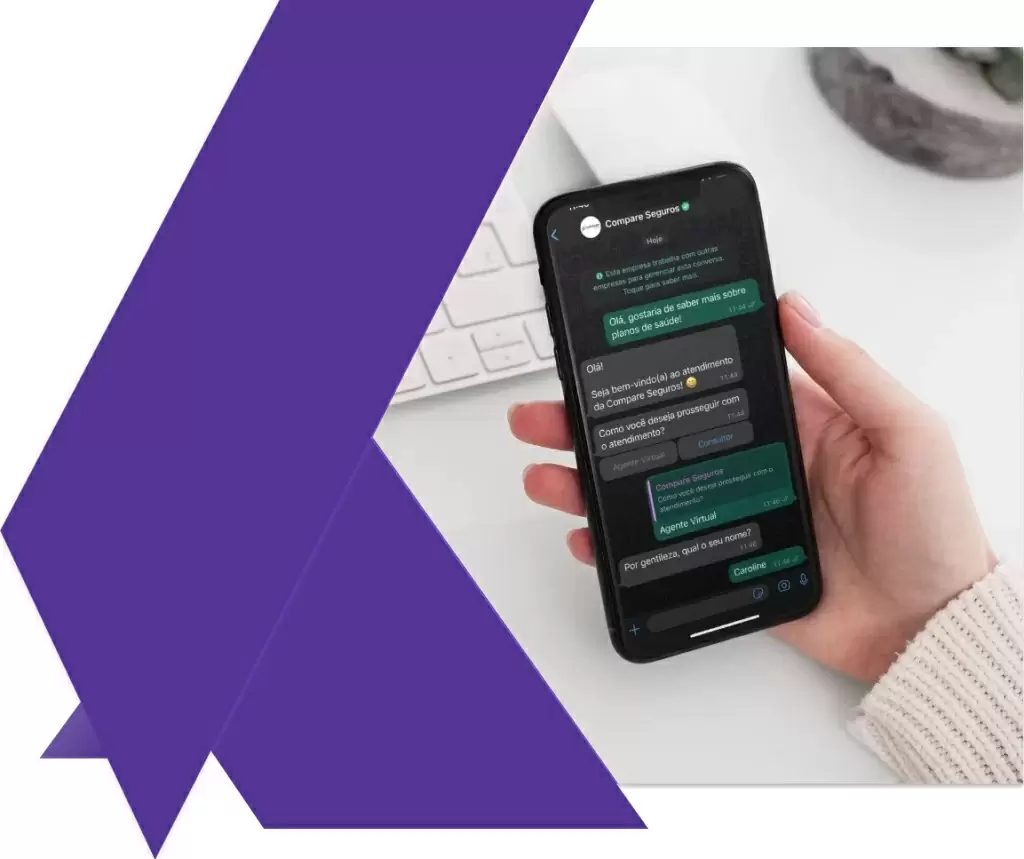

Não deixe de garantir a sua saúde e bem-estar com um plano de saúde de qualidade. Faça uma cotação agora mesmo e aproveite até 40% de desconto e 5% de cashback na contratação do seu plano. Sua saúde merece o melhor cuidado!

O que é coparticipação e como funciona?

A coparticipação é um termo muito comum nos planos de saúde, mas nem sempre é bem compreendido pelos beneficiários. Basicamente, a coparticipação é uma modalidade de pagamento em que o usuário do plano de saúde arca com uma parte dos custos de cada procedimento realizado.

Funciona da seguinte forma: o beneficiário paga uma mensalidade fixa ao plano de saúde, chamada de mensalidade básica. Além disso, a cada consulta médica, exame, internação ou qualquer outro serviço utilizado, é cobrada uma taxa adicional, que varia de acordo com o tipo de procedimento.

Essa taxa pode ser um valor fixo, uma porcentagem do valor total do procedimento ou uma combinação de ambos. Por exemplo, em um exame de sangue, o beneficiário pode ter que pagar uma taxa fixa de R$10, ou então 20% do valor total do exame, o que for maior.

A coparticipação tem como objetivo incentivar a utilização consciente dos serviços de saúde, evitando que os beneficiários façam uso desnecessário de consultas ou exames, por exemplo. Além disso, é uma forma de dividir os custos entre o plano de saúde e o usuário, tornando o serviço mais acessível para ambas as partes.

É importante ressaltar que a coparticipação não se aplica a todos os serviços do plano de saúde. Existem procedimentos que são isentos desse tipo de pagamento, como consultas de rotina, exames preventivos e vacinas, por exemplo. Além disso, há um limite máximo de coparticipação estabelecido pela Agência Nacional de Saúde Suplementar (ANS), de forma que o beneficiário não seja sobrecarregado com despesas excessivas.

Em resumo, a coparticipação é um modelo de pagamento em que o beneficiário do plano de saúde contribui com uma parte dos custos de cada procedimento realizado. É uma forma de incentivar a utilização consciente dos serviços de saúde e dividir os custos entre o plano de saúde e o usuário.

Os benefícios e desvantagens da coparticipação nos planos de saúde

A coparticipação é um termo comum utilizado nos planos de saúde, principalmente no que diz respeito aos planos de saúde individuais e familiares. Ela se refere a uma forma de rateio dos custos dos serviços médicos entre a operadora do plano e o beneficiário. Nesse modelo, além do valor fixo da mensalidade, o beneficiário paga uma porcentagem sobre cada consulta, exame ou procedimento realizado.

Existem benefícios e desvantagens associados à coparticipação nos planos de saúde. Um dos principais benefícios é o controle dos gastos. Com a cobrança da coparticipação, os beneficiários têm um maior cuidado ao utilizar os serviços médicos, evitando consultas ou exames desnecessários. Isso contribui para a sustentabilidade do plano e para a contenção dos custos.

Além disso, a coparticipação também pode levar a uma maior conscientização sobre a saúde. Ao terem que arcar com parte dos gastos, os beneficiários tendem a adotar hábitos mais saudáveis e a buscar alternativas de tratamentos mais eficientes e econômicas.

No entanto, a coparticipação também apresenta desvantagens. Uma delas é a possível limitação do acesso aos serviços de saúde. Em alguns casos, a cobrança da coparticipação pode fazer com que pessoas adiem ou evitem a realização de consultas, exames ou tratamentos, o que pode agravar quadros de saúde e resultar em problemas maiores no futuro.

Outra desvantagem é a imprevisibilidade dos gastos. Diferente de um plano de saúde sem coparticipação, em que o beneficiário paga um valor fixo mensal, na coparticipação os gastos podem variar mês a mês, dependendo da quantidade de serviços utilizados. Isso dificulta o planejamento financeiro e pode gerar surpresas desagradáveis no orçamento.

Em resumo, a coparticipação nos planos de saúde possui benefícios como o controle dos gastos e a conscientização sobre a saúde, mas também apresenta desvantagens como a limitação do acesso aos serviços e a imprevisibilidade dos gastos.

Como calcular a coparticipação em um plano de saúde

A coparticipação é um termo comum em planos de saúde e pode gerar dúvidas sobre como é calculada. É importante entender esse conceito para tomar decisões mais informadas sobre o uso do plano e os custos envolvidos.

A coparticipação é uma forma de compartilhar os custos dos serviços médicos entre o beneficiário e a operadora do plano de saúde. Basicamente, quando o beneficiário utiliza um serviço de saúde coberto pelo plano, ele paga uma parte do valor do procedimento, enquanto a operadora arca com o restante.

Para calcular a coparticipação, é necessário saber qual é o percentual que o beneficiário deve pagar. Esse percentual varia de acordo com o contrato e pode ser aplicado sobre o valor total do procedimento ou sobre uma tabela de preços pré-estabelecida pela operadora. Por exemplo, se a operadora cobrar 20% de coparticipação e o procedimento custar R$100, o beneficiário pagará R$20 e a operadora arcará com os outros R$80.

É importante destacar que a coparticipação costuma ter um limite máximo de valor, ou seja, há um teto para o valor que o beneficiário pode pagar. Esse limite é estabelecido pela Agência Nacional de Saúde Suplementar (ANS) e varia de acordo com o tipo de plano de saúde.

Além disso, é fundamental verificar se há algum tipo de isenção ou redução de coparticipação para determinados procedimentos, como consultas de rotina ou exames preventivos. Essas informações estão detalhadas no contrato do plano de saúde e devem ser consultadas pelo beneficiário.

Calcular a coparticipação em um plano de saúde é essencial para entender os custos envolvidos em cada utilização do serviço. É recomendado que o beneficiário leia atentamente o contrato do plano e faça uma estimativa dos gastos com coparticipação, levando em consideração sua frequência de utilização dos serviços de saúde.

Franquia: o que é e como afeta o plano de saúde?

A franquia é um termo comum no contexto dos planos de saúde e pode ter um grande impacto nas despesas médicas dos beneficiários. Basicamente, a franquia é o valor que o beneficiário deve pagar antes que a cobertura do plano de saúde entre em vigor.

Ao adquirir um plano de saúde com franquia, o beneficiário concorda em pagar uma quantia específica de sua própria bolso antes que o plano comece a cobrir os custos de tratamento. Por exemplo, se a franquia for de R$ 1.000, o beneficiário deverá pagar R$ 1.000 de sua própria conta antes que o plano comece a cobrir os custos médicos.

Algumas vezes, a franquia é anual, o que significa que o beneficiário deve pagar a quantia especificada a cada ano para que o plano entre em vigor. Em outros casos, a franquia é por evento, o que significa que o beneficiário deve pagar a quantia especificada a cada vez que busca tratamento médico.

É importante destacar que a franquia é diferente do valor da mensalidade do plano de saúde. A mensalidade é o valor que o beneficiário paga regularmente para manter o plano de saúde ativo, enquanto a franquia é uma quantia única que deve ser paga antes de receber a cobertura completa do plano.

A franquia afeta diretamente os beneficiários, pois implica em um gasto adicional de dinheiro do próprio bolso antes de poderem usufruir de todos os benefícios do plano. Portanto, é fundamental que as pessoas compreendam os termos e condições relacionados à franquia ao escolherem um plano de saúde.

Em resumo, a franquia é o valor que o beneficiário deve pagar antes que o plano de saúde entre em vigor. Pode ser uma quantia anual ou por evento e afeta diretamente as despesas médicas dos beneficiários. É essencial entender os termos do plano de saúde, incluindo a franquia, para tomar decisões informadas sobre a cobertura médica.

Diferenças entre franquia e coparticipação nos planos de saúde

Franquia e coparticipação são termos comuns quando se trata de planos de saúde. No entanto, muitas pessoas confundem esses conceitos e não entendem suas diferenças. Neste artigo, vamos esclarecer as distinções entre franquia e coparticipação nos planos de saúde.

A franquia é um valor fixo estabelecido no contrato do plano de saúde que deve ser pago pelo beneficiário antes que a operadora comece a cobrir os procedimentos. É como uma taxa inicial que o usuário precisa pagar antes de utilizar os serviços. Por exemplo, se a franquia for de R$1.000, o beneficiário deve pagar essa quantia antes de ter direito às coberturas. Uma vez alcançada a franquia, a operadora assume os custos adicionais.

Já a coparticipação é uma forma de compartilhar os custos dos procedimentos com a operadora. Nesse caso, o beneficiário paga uma porcentagem do valor de cada procedimento realizado. Por exemplo, se a coparticipação for de 20%, o beneficiário pagará esse percentual do valor do procedimento, enquanto a operadora cobre o restante. A coparticipação pode ser aplicada a consultas médicas, exames, internações, entre outros.

Portanto, a principal diferença entre franquia e coparticipação reside nos valores e no momento em que são pagos. A franquia é um valor fixo pago antes de utilizar os serviços, enquanto a coparticipação é uma porcentagem paga a cada procedimento realizado.

Ao entender essas diferenças, é possível tomar decisões mais informadas ao escolher um plano de saúde que se adeque às suas necessidades e orçamento.

Garanta agora mesmo até 40% de desconto e 5% de cashback na contratação do seu plano de saúde. Tenha acesso a uma ampla rede de profissionais e hospitais de qualidade, garantindo a sua saúde e bem-estar. Faça uma cotação e aproveite todos os benefícios oferecidos pelo nosso plano de saúde.

Como funciona a franquia nos planos de saúde

Nos planos de saúde, a franquia é um termo muito comum, mas nem sempre bem compreendido pelos beneficiários. A franquia é um valor estabelecido no contrato do plano, que deve ser pago pelo beneficiário antes que a operadora comece a arcar com os custos dos procedimentos médicos.

Ao contratar um plano de saúde com franquia, o beneficiário assume a responsabilidade de arcar com uma parte dos custos dos serviços de saúde até atingir o valor estabelecido como franquia. Após o pagamento dessa franquia, a operadora passa a cobrir todos os procedimentos previstos no contrato.

É importante ressaltar que a franquia não é um valor fixo, podendo variar de acordo com o plano contratado. Além disso, a franquia é anual, ou seja, a cada ano o beneficiário deve arcar novamente com esse valor até atingir o limite estabelecido.

Normalmente, a franquia é aplicada em procedimentos mais complexos e custosos, como cirurgias e internações, e não se aplica a consultas médicas de rotina ou exames simples. Além disso, é comum que haja uma tabela de procedimentos isentos de franquia, ou seja, procedimentos que não exigem o pagamento desse valor.

A franquia pode ser uma opção interessante para quem está em busca de um plano com mensalidade mais baixa, já que, em teoria, o beneficiário estará arcando com uma parte dos custos dos serviços de saúde. Por outro lado, é importante avaliar se o valor da franquia é adequado ao orçamento e às necessidades individuais.

Em resumo, a franquia nos planos de saúde é um valor estabelecido no contrato que deve ser pago pelo beneficiário antes que a operadora comece a cobrir os custos dos procedimentos médicos. É uma forma de compartilhar os custos entre o beneficiário e a operadora, de acordo com o plano contratado.

Sinistralidade: o que é e como impacta o plano de saúde?

A sinistralidade é um termo bastante utilizado no âmbito dos planos de saúde e se refere à proporção entre as despesas médicas realizadas pelos beneficiários e o valor das mensalidades pagas ao plano. Basicamente, é uma medida que indica o nível de utilização dos serviços de saúde pelos segurados.

Quando a sinistralidade está alta, significa que os beneficiários estão utilizando com frequência e de forma intensa os serviços de saúde, o que pode levar a um aumento nos custos do plano. Isso ocorre porque, quanto mais procedimentos médicos são realizados, maiores são as despesas para a seguradora.

Esse aumento nos custos pode impactar diretamente as mensalidades dos planos de saúde. Quando a sinistralidade é elevada, é comum que as operadoras de planos de saúde reajustem os valores das mensalidades para compensar as despesas extras.

Além disso, a sinistralidade também pode influenciar nas coberturas dos planos de saúde. Se a seguradora percebe que determinado tratamento ou procedimento está sendo frequentemente utilizado pelos beneficiários, ela pode optar por restringir ou até mesmo excluir a cobertura desses serviços.

Por outro lado, quando a sinistralidade está baixa, significa que os beneficiários estão utilizando menos os serviços de saúde, o que pode levar a uma redução nos custos do plano. Nesses casos, as operadoras podem até mesmo oferecer descontos ou benefícios aos segurados.

É importante ressaltar que a sinistralidade não deve ser confundida com os reajustes anuais dos planos de saúde. O reajuste é uma medida tomada pelas operadoras para equilibrar os custos do plano com a inflação e outros fatores, enquanto a sinistralidade está relacionada especificamente à utilização dos serviços de saúde pelos beneficiários.

Em resumo, a sinistralidade é um indicador que mede a proporção entre as despesas médicas e as mensalidades pagas pelos beneficiários de planos de saúde. Ela pode impactar diretamente nos custos e coberturas dos planos, sendo importante tanto para as operadoras quanto para os segurados.

Como a sinistralidade é calculada nos planos de saúde

A sinistralidade é um termo muito comum no universo dos planos de saúde, mas nem sempre é de fácil compreensão para quem não está familiarizado com o assunto. Basicamente, a sinistralidade é um indicador que mensura a relação entre as despesas assistenciais (ou seja, os gastos com atendimentos médicos) e as receitas recebidas pelos planos de saúde.

Para calcular a sinistralidade, é necessário analisar o período de um ano e somar todas as despesas assistenciais nesse período. Essas despesas incluem consultas médicas, exames, internações, cirurgias e quaisquer outros procedimentos realizados pelos beneficiários do plano. Em seguida, divide-se o valor total das despesas pela receita líquida do plano no mesmo período.

O resultado desse cálculo é o índice de sinistralidade, que é expresso em percentual. Ele indica o quanto do valor arrecadado pelo plano foi utilizado para custear as despesas assistenciais dos beneficiários. Por exemplo, se a sinistralidade for de 80%, significa que 80% das receitas foram utilizadas para cobrir as despesas médicas.

É importante ressaltar que uma sinistralidade alta não é necessariamente um indicativo de que o plano de saúde esteja tendo prejuízo. Na verdade, é comum que os planos de saúde tenham uma margem de lucro pré-determinada, o que significa que uma parcela das receitas é destinada para cobrir as despesas e outra parte é destinada ao lucro da operadora.

Como a sinistralidade afeta os reajustes dos planos de saúde

A sinistralidade é um termo muito comum no mundo dos planos de saúde e está diretamente ligada aos reajustes desses planos. Sinistralidade se refere ao índice de utilização dos serviços de saúde pelos beneficiários em relação ao valor das mensalidades pagas. Ou seja, é a proporção entre o valor gasto com assistência médica e o valor arrecadado com as mensalidades dos segurados.

Quando a sinistralidade é alta, significa que os beneficiários estão utilizando mais os serviços de saúde do que o previsto, o que pode gerar um desequilíbrio financeiro para as operadoras de planos de saúde. Nesses casos, as operadoras podem optar por realizar reajustes nas mensalidades para garantir a sustentabilidade do plano.

Os reajustes nos planos de saúde são regulados pela Agência Nacional de Saúde Suplementar (ANS) e podem ocorrer de diferentes formas. Um dos principais fatores que influenciam o reajuste é a sinistralidade. Se a sinistralidade está alta, a ANS permite que as operadoras apliquem um reajuste maior nas mensalidades, de forma a compensar os gastos excessivos com assistência médica.

Além da sinistralidade, outros fatores também podem influenciar nos reajustes dos planos de saúde. A idade dos beneficiários, por exemplo, é um fator relevante, visto que à medida que envelhecemos, aumenta a probabilidade de utilização dos serviços de saúde. Outro fator é a própria inflação médica, que é o aumento dos custos dos serviços de saúde.

É importante destacar que a ANS exerce um papel fundamental na regulação dos reajustes dos planos de saúde, buscando equilibrar as necessidades das operadoras e dos beneficiários. A agência estabelece limites para os reajustes, levando em consideração diversos aspectos, como a sinistralidade e a inflação médica.

Em resumo, a sinistralidade afeta diretamente os reajustes dos planos de saúde, sendo um dos principais fatores que levam às variações nas mensalidades. É fundamental que as operadoras e beneficiários estejam cientes desse impacto e busquem formas de controlar a utilização dos serviços de saúde, garantindo a sustentabilidade do sistema.

Carência nos planos de saúde: entenda seus prazos e limitações

A carência nos planos de saúde é um tema importante a ser compreendido pelos beneficiários. Ela se refere ao período em que o contratante precisa aguardar para utilizar determinados serviços do plano após a contratação ou migração para uma nova operadora.

Os prazos de carência podem variar de acordo com a cobertura contratada e são estabelecidos pela Agência Nacional de Saúde Suplementar (ANS). É essencial que o beneficiário esteja ciente desses prazos e limitações para evitar surpresas desagradáveis ao precisar utilizar o plano de saúde.

Normalmente, as carências mais comuns encontradas nos planos de saúde são: 24 horas para atendimentos de urgência e emergência, 180 dias para parto e cirurgias eletivas, 300 dias para doenças e lesões pré-existentes e 24 meses para próteses e órteses.

É importante ressaltar que, em algumas situações especiais, como em casos de portabilidade, a operadora é obrigada a respeitar as carências já cumpridas pelo beneficiário na operadora anterior.

Além disso, é fundamental entender que a carência é uma medida de proteção tanto para as operadoras de planos de saúde quanto para os beneficiários, garantindo um equilíbrio no sistema. Isso evita que pessoas contratem o plano apenas quando estão doentes e cancelem logo em seguida, prejudicando a sustentabilidade do sistema de saúde suplementar.

Portanto, ao contratar um plano de saúde, é importante que o beneficiário esteja ciente dos prazos de carência e se planeje adequadamente. É fundamental ler atentamente o contrato e tirar todas as dúvidas com a operadora antes de assinar qualquer documento.

Agora que você já entendeu melhor como funciona a carência nos planos de saúde, aproveite para fazer uma cotação e contratar um novo plano. Garanta até 40% de desconto na mensalidade e 5% de cashback, além de contar com uma ampla rede de atendimento e cobertura para diversas especialidades médicas. Cuide da sua saúde e tenha tranquilidade com um plano de saúde de qualidade. Faça sua cotação agora mesmo!

Tipos de carência nos planos de saúde e suas especificidades

Nos planos de saúde, é comum ouvirmos falar sobre carência. Mas o que exatamente isso significa? A carência é um período determinado em que o beneficiário precisa aguardar para poder utilizar determinados serviços do plano de saúde. Existem diferentes tipos de carência, cada um com suas especificidades.

O tipo mais comum de carência é a carência geral, que se aplica a todos os procedimentos e serviços, exceto para casos de urgência e emergência. Geralmente, esse período é de 180 dias, ou seja, o beneficiário precisa esperar seis meses para utilizar o plano de saúde para consultas, exames, internações e outros procedimentos.

Além disso, existem carências específicas para alguns tipos de tratamentos. Por exemplo, para parto, o período de carência costuma ser de 300 dias, ou seja, a gestante precisa ter o plano de saúde por pelo menos nove meses antes de poder utilizá-lo para cobrir os custos do parto. Outro exemplo é a carência para cobertura de cirurgias eletivas, que geralmente é de 180 dias.

Alguns planos de saúde também podem estabelecer carências reduzidas ou até mesmo isentar certos períodos de carência, dependendo do perfil do beneficiário. Por exemplo, pessoas que já possuem plano de saúde anterior podem ter suas carências reduzidas ou até mesmo eliminadas, desde que cumpram alguns critérios estabelecidos pela operadora.

É importante destacar que o período de carência é uma medida de proteção tanto para o beneficiário quanto para a operadora de saúde. Ele serve para evitar que pessoas contratem o plano de saúde apenas quando precisam realizar um procedimento específico e depois cancelem o contrato, o que poderia prejudicar a sustentabilidade financeira do sistema.

Em suma, a carência nos planos de saúde é um período em que o beneficiário precisa aguardar para poder utilizar determinados serviços. Existem carências gerais e carências específicas para determinados tratamentos, e algumas operadoras podem oferecer carências reduzidas ou isentar certos períodos, dependendo do perfil do beneficiário.

Como a carência afeta o atendimento nos planos de saúde

A carência é um assunto muito importante quando se trata de planos de saúde. Ela se refere ao período de espera que o beneficiário precisa cumprir antes de poder utilizar determinados serviços médicos. A carência é estabelecida pelas operadoras de planos de saúde e pode variar de acordo com cada tipo de serviço ou procedimento.

Atualmente, a carência máxima permitida para planos de saúde individuais, familiares ou coletivos por adesão é de 180 dias. No entanto, existem algumas exceções, como por exemplo, casos de urgência e emergência, que não estão sujeitos à carência.

A carência pode afetar o atendimento nos planos de saúde de diferentes maneiras. Em primeiro lugar, durante o período de carência, o beneficiário não terá acesso aos serviços médicos cobertos pelo plano. Isso significa que, se ele precisar de uma consulta, exame ou procedimento nesse período, terá que pagar por eles integralmente.

Outro ponto importante é que a carência pode limitar o acesso do beneficiário a determinados profissionais ou instituições de saúde. Por exemplo, se ele precisar de atendimento especializado em determinada clínica ou hospital, mas a carência para esse tipo de serviço ainda não foi cumprida, ele terá que buscar outras opções de atendimento.

Além disso, é importante destacar que cada plano de saúde pode ter suas próprias regras de carência, com prazos e critérios específicos. Por isso, é fundamental ler atentamente o contrato do plano antes de contratá-lo, para entender quais são os períodos de carência e como eles podem afetar o atendimento.

Em resumo, a carência pode limitar o acesso aos serviços médicos cobertos pelo plano de saúde e também direcionar o beneficiário para profissionais ou instituições de saúde que não são sua primeira escolha. Por isso, é essencial conhecer e entender as regras de carência antes de contratar um plano de saúde.

Rede credenciada: o que é e como escolher a melhor opção

Quando buscamos um plano de saúde, um dos fatores mais importantes a ser considerado é a rede credenciada. A rede credenciada é composta por hospitais, clínicas, laboratórios e profissionais de saúde que têm parceria com a operadora do plano de saúde. É essencial entender o que é a rede credenciada e como escolher a melhor opção.

Ao escolher um plano de saúde, é importante verificar se a rede credenciada atende às suas necessidades. Isso inclui verificar se os hospitais e clínicas estão localizados próximos à sua residência ou local de trabalho, se os profissionais de saúde são especializados na área que você precisa, e se há uma variedade de opções de especialidades disponíveis.

Uma forma de verificar a qualidade da rede credenciada é pesquisando sobre a reputação dos hospitais e profissionais de saúde. Você pode buscar por avaliações online, pedir indicações a amigos e familiares ou consultar órgãos de saúde que avaliam a qualidade dos serviços prestados.

Outro ponto a ser considerado é a abrangência geográfica da rede credenciada. Se você viaja com frequência ou reside em uma região específica, é importante verificar se o plano de saúde possui cobertura na área desejada.

Além disso, é fundamental entender as regras de utilização da rede credenciada. Algumas operadoras podem exigir autorização prévia para determinados procedimentos, enquanto outras podem ter restrições de horário para atendimento de emergências.

Ao escolher a melhor opção de rede credenciada, é importante considerar também o custo-benefício do plano de saúde. Avalie as mensalidades, a coparticipação (quando o beneficiário arca com parte dos custos dos procedimentos) e a franquia (valor anual a ser atingido pelo beneficiário antes que a operadora comece a cobrir os gastos). Analise suas necessidades de saúde, frequência de utilização do plano e capacidade financeira para tomar a melhor decisão.

Em resumo, a rede credenciada é um fator importante a ser considerado ao escolher um plano de saúde. Avalie a qualidade, a abrangência geográfica e as regras de utilização da rede para escolher a opção que melhor atenda às suas necessidades.

Como funciona a rede credenciada nos planos de saúde

Em um plano de saúde, a rede credenciada é um dos aspectos mais importantes a se considerar. É através dessa rede que os beneficiários têm acesso aos serviços médicos e hospitalares oferecidos pelo plano.

A rede credenciada é formada por médicos, clínicas, hospitais e outros profissionais de saúde que têm um contrato com a operadora do plano de saúde. Esses prestadores de serviços de saúde são selecionados criteriosamente e passam por uma avaliação para garantir sua qualificação e capacidade de atender os usuários do plano.

Ao escolher um plano de saúde, é essencial verificar se a rede credenciada atende às suas necessidades. É importante entender que nem todos os profissionais e instituições de saúde estarão disponíveis na rede credenciada de um determinado plano. Portanto, é fundamental verificar se os médicos e hospitais que você costuma utilizar estão incluídos na rede.

Além disso, ao utilizar serviços da rede credenciada, é importante estar ciente das regras e condições do plano. Alguns planos podem exigir uma autorização prévia para determinados procedimentos ou podem ter restrições em relação a determinados tipos de tratamentos ou especialidades médicas.

Outro ponto a considerar é a abrangência geográfica da rede credenciada. Alguns planos de saúde têm uma rede credenciada mais limitada, enquanto outros oferecem cobertura nacional ou até mesmo internacional. Verifique se a rede credenciada atende à sua região de residência e às áreas onde você costuma viajar.

Em resumo, a rede credenciada é fundamental para garantir o acesso a serviços de qualidade em um plano de saúde. Verifique se a rede atende às suas necessidades e esteja ciente das regras e limitações do plano antes de utilizá-lo.

Critérios para escolher a rede credenciada ideal no plano de saúde

Ao escolher um plano de saúde, é essencial considerar não apenas as coberturas oferecidas, mas também a rede credenciada. A rede credenciada é composta por hospitais, clínicas, laboratórios e profissionais de saúde que têm contrato com a operadora do plano, sendo responsáveis por realizar atendimentos e procedimentos aos beneficiários.

Para escolher a rede credenciada ideal, é importante levar em conta alguns critérios essenciais. Primeiramente, é necessário verificar a localização geográfica dos prestadores de serviços. É conveniente ter unidades próximas ao seu local de trabalho ou residência, facilitando o acesso em casos de emergência ou consultas de rotina.

Além disso, é crucial avaliar a abrangência da rede credenciada. Algumas operadoras oferecem cobertura regional, ou seja, disponibilizam atendimento apenas em determinada região do país. Outras operadoras possuem cobertura nacional, o que permite o acesso a serviços em qualquer parte do Brasil. A abrangência é especialmente relevante para pessoas que viajam com frequência, moram em cidades diferentes ou possuem familiares em outras regiões.

Outro aspecto importante é a qualidade dos prestadores de serviços. Pesquisar sobre a reputação e acreditação dos hospitais e clínicas que integram a rede credenciada pode ajudar na escolha do plano de saúde. É interessante verificar se esses estabelecimentos possuem certificações e reconhecimentos de entidades especializadas em qualidade de atendimento.

Por fim, é válido considerar o tipo de serviço oferecido pela rede credenciada. Alguns planos oferecem opções de atendimento em hospitais de referência ou com tecnologia avançada, enquanto outros possuem uma rede mais ampla, com opções mais básicas de atendimento. Identificar quais são as suas necessidades específicas e se esses serviços estão disponíveis na rede credenciada é fundamental para uma escolha adequada.

Ao considerar todos esses critérios, é possível selecionar a rede credenciada mais adequada para suas necessidades e garantir um acesso eficiente e de qualidade aos serviços de saúde.

Reembolso: como funciona e quando é aplicado no plano de saúde

O reembolso é um dos termos comuns que podem gerar dúvidas em relação ao funcionamento do plano de saúde. Ele se refere à possibilidade do beneficiário receber de volta o valor gasto em consultas, exames ou procedimentos realizados por profissionais ou instituições que não fazem parte da rede credenciada do plano.

O reembolso é aplicado quando o beneficiário opta por utilizar um serviço fora da rede credenciada ou quando não há profissional ou instituição credenciada disponível na região onde ele se encontra. Nesses casos, o beneficiário paga pelo serviço e posteriormente solicita o reembolso à operadora do plano de saúde.

Para solicitar o reembolso, é necessário apresentar a documentação comprovando o pagamento, como notas fiscais, recibos ou faturas. Além disso, é importante seguir as regras estabelecidas pela operadora, como prazos e valores máximos de reembolso.

É importante ressaltar que o reembolso nem sempre cobre a totalidade dos valores pagos, podendo haver limitações e restrições estabelecidas pelo plano de saúde. Além disso, o reembolso pode variar de acordo com o tipo de plano contratado, sendo mais comum em planos de saúde mais abrangentes.

O reembolso é uma opção interessante para os beneficiários que desejam ter maior liberdade na escolha dos profissionais e instituições de saúde, sem ficarem restritos apenas à rede credenciada do plano. No entanto, é importante avaliar se os custos do reembolso compensam em relação aos benefícios oferecidos pelo plano.

Em resumo, o reembolso é um mecanismo que permite o beneficiário ser ressarcido pelos gastos realizados em serviços de saúde fora da rede credenciada do plano. Ele é solicitado mediante a apresentação de documentos que comprovem o pagamento e está sujeito às regras e condições estabelecidas pela operadora do plano.

O que é reembolso nos planos de saúde e como solicitar

O reembolso é um dos aspectos importantes nos planos de saúde. Ele permite que o beneficiário seja reembolsado pelos gastos com atendimentos médicos realizados fora da rede credenciada pelo plano.

Para solicitar o reembolso, é necessário seguir algumas etapas. Primeiramente, o beneficiário precisa ter realizado o atendimento médico ou procedimento e ter em mãos todas as documentações necessárias, como notas fiscais, recibos e relatórios médicos.

Em seguida, é preciso entrar em contato com a operadora do plano de saúde e solicitar as orientações específicas sobre o processo de reembolso. Geralmente, é necessário preencher um formulário com informações sobre o atendimento e os valores pagos.

Após o envio desse formulário, a operadora irá fazer a análise e avaliação do pedido de reembolso. É importante ressaltar que o valor reembolsado pode variar de acordo com o tipo de plano e a cobertura contratada. Em alguns casos, pode ser necessário aguardar um prazo para a liberação do reembolso.

É importante ressaltar que o reembolso geralmente é realizado de acordo com a tabela de valores pré-estabelecida pela operadora do plano de saúde. Por isso, é possível que haja diferenças entre o valor total pago pelo beneficiário e o valor reembolsado.

É fundamental que o beneficiário esteja atento aos prazos estabelecidos pela operadora para solicitar o reembolso. Geralmente, existe um prazo limite para a realização da solicitação após o atendimento médico.

Em resumo, o reembolso nos planos de saúde é a possibilidade de ser reembolsado pelos gastos com atendimentos médicos fora da rede credenciada. Para solicitar o reembolso, é necessário seguir as orientações da operadora do plano e fornecer todas as documentações necessárias.

Limitações e regras do reembolso nos planos de saúde

Nos planos de saúde, além das mensalidades e taxas fixas, é comum encontrar diferentes mecanismos de cobrança e reembolso. Um desses mecanismos é o reembolso, que pode ser uma opção interessante para aqueles que buscam mais flexibilidade na escolha de profissionais e serviços de saúde.

No entanto, é importante compreender as limitações e regras que envolvem o reembolso nos planos de saúde. Em primeiro lugar, é preciso verificar se o plano escolhido oferece essa opção. Nem todos os planos disponibilizam o reembolso, por isso é fundamental ler atentamente as condições contratuais.

Outro aspecto a considerar são os valores de reembolso. Cada plano possui uma tabela com os valores máximos que serão reembolsados por cada procedimento ou consulta. É importante estar ciente desses valores para não se surpreender com uma cobertura menor do que o esperado.

Além disso, as despesas que podem ser reembolsadas também podem variar de acordo com o plano. Em alguns casos, apenas consultas médicas e exames são reembolsáveis, enquanto em outros planos é possível solicitar o reembolso de procedimentos mais complexos, como cirurgias.

É fundamental seguir as regras estabelecidas pelas operadoras para solicitar o reembolso. Geralmente, é necessário apresentar notas fiscais, recibos e laudos médicos comprobatórios dos gastos. O prazo para solicitação também pode variar, sendo importante estar atento para não perder o prazo estipulado.

Em resumo, o reembolso nos planos de saúde oferece a possibilidade de escolher livremente profissionais e serviços de saúde, mas é importante conhecer suas limitações e regras. Verificar se o plano oferece essa opção, conhecer os valores de reembolso, as despesas que são reembolsáveis e seguir as regras estabelecidas pela operadora são passos essenciais para aproveitar essa modalidade.

Beneficiário: direitos e deveres nos planos de saúde

Nos planos de saúde, os beneficiários têm direitos e deveres importantes a serem conhecidos. Ao adquirir um plano, é fundamental compreender essas responsabilidades para garantir um bom relacionamento com a operadora e usufruir de todos os benefícios contratados.

Dentre os direitos dos beneficiários, destaca-se o acesso a um atendimento de qualidade e a cobertura de procedimentos previstos no contrato. Isso inclui consultas, exames, internações, cirurgias, entre outros serviços de saúde. Além disso, os beneficiários têm o direito de serem informados sobre as regras do plano, como prazos de carência, reembolso e rede credenciada.

No entanto, também é importante que os beneficiários cumpram seus deveres. Isso envolve o pagamento das mensalidades em dia, para garantir a continuidade do plano, bem como fornecer informações precisas e atualizadas para a operadora, como mudança de endereço ou telefone. Além disso, é fundamental utilizar os serviços do plano de forma responsável, evitando o uso excessivo ou desnecessário, a fim de preservar a sustentabilidade do sistema.

Outro aspecto relevante é a participação do beneficiário nos custos do plano. Isso pode ocorrer por meio de mecanismos como a coparticipação e a franquia. A coparticipação consiste em uma parcela do valor do procedimento ou consulta que é custeada pelo beneficiário, além da mensalidade do plano. Já a franquia corresponde a uma quantia anual estabelecida no contrato, que também é de responsabilidade do beneficiário.

É importante ressaltar que a sinistralidade também pode afetar os beneficiários. Esse termo refere-se à frequência e ao valor dos sinistros (procedimentos realizados), que impactam diretamente no valor das mensalidades do plano. Portanto, é fundamental utilizar o plano de forma consciente, evitando a realização de procedimentos desnecessários ou o uso excessivo dos serviços.

Em suma, compreender os direitos e deveres nos planos de saúde é essencial para usufruir dos benefícios de forma adequada. Além disso, é importante ser consciente e responsável na utilização dos serviços, contribuindo para a sustentabilidade do sistema.

Principais direitos do beneficiário nos planos de saúde

Nos planos de saúde, os beneficiários possuem diversos direitos que devem ser garantidos pelas operadoras. É importante que as pessoas tenham conhecimento desses direitos para poderem exigir um atendimento de qualidade e evitar abusos por parte das empresas.

Um dos principais direitos do beneficiário é o acesso à rede credenciada. Isso significa que o plano de saúde deve disponibilizar uma lista de médicos, hospitais e laboratórios que aceitam o convênio. Além disso, o beneficiário tem o direito de escolher livremente o profissional ou estabelecimento de saúde que irá utilizar, dentro da rede credenciada.

Outro direito importante é o acesso aos procedimentos cobertos pelo plano. As operadoras são obrigadas a fornecer uma cobertura mínima, que inclui consultas, exames, internações, cirurgias, entre outros serviços. O beneficiário tem o direito de receber esses procedimentos de acordo com as normas estabelecidas no contrato.

Além disso, o beneficiário tem o direito de receber informações claras e precisas sobre o seu plano de saúde. Isso inclui informações sobre a cobertura, rede credenciada, prazos de carência, reembolso, entre outros. O beneficiário também tem o direito de ter acesso ao contrato e aos seus direitos e deveres como cliente.

É importante ressaltar que os beneficiários têm o direito de reclamar e pedir soluções em caso de problemas com o plano de saúde. Isso inclui reclamações sobre a qualidade do atendimento, demora na marcação de consultas ou cirurgias, negativa de cobertura, entre outros. As operadoras são obrigadas a analisar e responder às reclamações dos beneficiários.

Responsabilidades do beneficiário em relação aos pagamentos e informações

Ao adquirir um plano de saúde, é importante compreender as responsabilidades do beneficiário em relação aos pagamentos e informações. Essas responsabilidades incluem a coparticipação, a franquia e o controle da sinistralidade.

A coparticipação refere-se à parcela do custo do atendimento médico que é compartilhada entre o beneficiário e a operadora do plano de saúde. Geralmente, é determinado um percentual que o beneficiário pagará por cada consulta, exame ou procedimento realizado. É essencial estar ciente desses valores para evitar surpresas na hora de pagar pelos serviços utilizados.

Já a franquia é um valor estabelecido no contrato do plano de saúde que deve ser atingido antes de a operadora começar a cobrir os custos dos serviços médicos. Por exemplo, se a franquia for de R$1.000, o beneficiário deve pagar esse valor do próprio bolso antes que o plano comece a reembolsar os gastos médicos. É importante entender qual é a franquia do seu plano e acompanhar o seu cumprimento.

A sinistralidade é um indicador que mensura o valor total dos serviços utilizados pelos beneficiários em relação ao valor pago em mensalidades. Se a sinistralidade for alta, significa que está ocorrendo um alto volume de utilização dos serviços médicos, o que pode resultar em aumentos de mensalidades. É importante manter-se informado sobre os serviços utilizados e em caso de dúvidas, entrar em contato com a operadora para esclarecimentos.

Além das questões financeiras, é responsabilidade do beneficiário fornecer informações precisas e atualizadas para a operadora do plano de saúde. Isso inclui informar sobre alterações de endereço, telefonar para o atendimento ao cliente para obter autorizações prévias e compartilhar informações médicas importantes. Essas informações são essenciais para garantir um atendimento adequado e o acesso aos serviços contratados.

Em resumo, o beneficiário de um plano de saúde tem responsabilidades em relação aos pagamentos, como a coparticipação e a franquia, e em relação às informações fornecidas à operadora do plano. Estar ciente dessas responsabilidades e agir de acordo é fundamental para uma experiência tranquila e eficiente no uso do plano de saúde.

Custo-benefício: como avaliar e escolher um plano de saúde

Na hora de escolher um plano de saúde, é importante considerar o custo-benefício. Afinal, você quer garantir uma boa assistência médica, mas sem comprometer suas finanças. Para tomar uma decisão consciente, é necessário avaliar alguns fatores.

Primeiro, é fundamental entender os termos que costumam estar presentes nos contratos dos planos de saúde. Por exemplo, a coparticipação é quando o beneficiário paga uma parte do valor de consultas, exames e procedimentos. Já a franquia é um valor fixo que o beneficiário precisa pagar antes de utilizar os serviços do plano. E a sinistralidade é a relação entre os gastos do plano e o valor arrecadado com as mensalidades.

Ao avaliar o custo-benefício de um plano de saúde, considere suas necessidades de saúde e sua situação financeira. Verifique a abrangência da cobertura oferecida, se ela atende os serviços que você utiliza com frequência. Além disso, observe a rede credenciada de médicos, hospitais e laboratórios, para ter certeza de que há opções próximas a você.

Outro aspecto importante é comparar os preços dos planos de saúde. Analise o valor da mensalidade, os percentuais de coparticipação e a franquia, se houver. Lembre-se de que um preço mais baixo pode significar uma cobertura menor ou restrições na rede credenciada.

Além disso, leia atentamente todas as cláusulas do contrato, verificando eventuais carências, reajustes anuais e exclusões de cobertura. É essencial compreender todas as condições antes de assinar o contrato.

Por fim, consulte a reputação da operadora de plano de saúde. Pesquise sobre a sua solidez financeira, reclamações e avaliações de outros beneficiários. Isso pode indicar a qualidade do serviço prestado e a confiabilidade da empresa.

Ao considerar todos esses aspectos, você estará mais preparado para avaliar o custo-benefício de um plano de saúde e tomar a melhor decisão para você e sua família.

Fatores a serem considerados na avaliação do custo-benefício de um plano de saúde

Ao avaliar o custo-benefício de um plano de saúde, é importante considerar diversos fatores para garantir que você está tomando a melhor decisão para suas necessidades. Além do valor mensal da mensalidade, existem outros aspectos que podem influenciar no custo e no benefício do plano. Veja alguns fatores que você deve levar em conta:

1. Rede de prestadores de serviços: Verifique se o plano oferece uma ampla rede de hospitais, clínicas e médicos credenciados. Quanto maior for a rede, mais opções você terá ao precisar de atendimento médico, o que pode influenciar na qualidade e na rapidez do atendimento.

2. Cobertura oferecida: Analise quais são os serviços e tratamentos cobertos pelo plano. Verifique se estão incluídos exames, consultas com especialistas, internações, cirurgias e outras necessidades que você possa ter.

3. Abrangência geográfica: Se você precisa de atendimento médico em diferentes regiões, certifique-se de que o plano possui cobertura nacional ou regional, de acordo com suas necessidades.

4. Modalidade de reembolso: Alguns planos oferecem a opção de reembolso em caso de atendimento fora da rede credenciada. Isso pode ser vantajoso para quem precisa de liberdade na escolha dos profissionais de saúde.

5. Carência: Verifique os prazos de carência para utilização dos serviços. Algumas operadoras exigem um período mínimo de espera para determinados procedimentos.

6. Limitações e exclusões: Leia atentamente as cláusulas contratuais para conhecer as limitações e exclusões do plano. Alguns tratamentos ou condições médicas podem não estar cobertos.

7. Histórico da operadora: Pesquise sobre a reputação da operadora de saúde no mercado. Verifique a satisfação dos clientes, a qualidade do atendimento e a solidez financeira da empresa.

Ao considerar esses fatores, você estará avaliando o custo-benefício de um plano de saúde de forma mais completa, levando em conta não apenas o valor da mensalidade, mas também a qualidade dos serviços oferecidos e a adequação às suas necessidades.

Dicas para escolher o plano de saúde mais adequado às suas necessidades

Escolher o plano de saúde ideal para atender suas necessidades de saúde é uma decisão importante que requer atenção e pesquisa. Para te ajudar nessa escolha, aqui estão algumas dicas essenciais:

1. Avalie suas necessidades de cobertura: Antes de escolher um plano, considere quais são as suas necessidades médicas. Analise se você precisa de cobertura para consultas, exames, tratamentos específicos ou cirurgias. Isso irá ajudar a determinar qual plano oferece os benefícios que você mais precisa.

2. Verifique a rede de prestadores de serviços: Certifique-se de que o plano escolhido possui uma rede ampla de médicos, hospitais e clínicas em sua região. Isso garantirá que você tenha acesso fácil a profissionais de qualidade e serviços de saúde quando precisar.

3. Considere as restrições de cobertura: Alguns planos de saúde podem ter restrições quanto à cobertura de certos medicamentos, tratamentos ou procedimentos. Certifique-se de ler atentamente as condições do plano para garantir que suas necessidades específicas estejam cobertas.

4. Compare os custos: Além do valor mensal do plano, verifique se há a cobrança de coparticipação ou franquia. A coparticipação é uma porcentagem do valor do serviço que você paga ao utilizar, enquanto a franquia é um valor fixo que você precisa pagar antes que o plano comece a cobrir os custos. Avalie qual opção se adequa melhor ao seu perfil e às suas necessidades financeiras.

5. Leia as letras miúdas: Antes de assinar qualquer contrato, leia todos os detalhes do plano, incluindo limitações, exclusões e condições específicas. Preste atenção especial aos períodos de carência, que são os prazos para utilização de certos serviços após a contratação do plano.

Ao seguir essas dicas, você estará mais preparado para escolher um plano de saúde que se adapte às suas necessidades e ofereça a cobertura adequada. Lembre-se sempre de comparar diferentes opções e pesquisar sobre a reputação das seguradoras antes de tomar sua decisão.

Como evitar problemas comuns nos planos de saúde

Na hora de contratar um plano de saúde, é importante entender os termos e as coberturas oferecidas para evitar problemas futuros. Dentre os termos comuns nos planos de saúde, destacam-se a coparticipação, a franquia e a sinistralidade.

A coparticipação é um valor adicional que o beneficiário precisa pagar sempre que utilizar um serviço médico. Geralmente, essa taxa é fixa ou definida de acordo com o procedimento realizado. Para evitar problemas com a coparticipação, é fundamental conhecer as regras do seu plano, saber quais os serviços estão sujeitos a essa taxa e se preparar financeiramente para esses custos extras.

A franquia é um valor estabelecido no contrato do plano de saúde que o beneficiário deve pagar antes de ter acesso aos serviços cobertos. É como uma taxa inicial que deve ser quitada anualmente ou mensalmente, dependendo do contrato. Para evitar problemas com a franquia, é importante verificar qual o valor estabelecido, se há algum tipo de reajuste anual nesse valor e se esse valor é compatível com o seu orçamento.

A sinistralidade é o percentual de utilização dos serviços de saúde pelos beneficiários em relação ao valor pago em mensalidades. Por exemplo, se a sinistralidade é alta, significa que muitos beneficiários estão utilizando serviços médicos, o que pode resultar em reajustes de preços para todos. Para evitar problemas com a sinistralidade, é importante entender como esse índice pode impactar nos custos do plano e se informar sobre as medidas que podem ser tomadas para controlá-la.

Em resumo, para evitar problemas comuns nos planos de saúde, é essencial entender os termos como coparticipação, franquia e sinistralidade. Conhecer as regras do seu plano, saber quais os serviços estão sujeitos a coparticipação, verificar o valor da franquia e suas condições de pagamento, além de entender como a sinistralidade pode afetar o custo do plano são medidas importantes para garantir uma contratação consciente e evitar surpresas desagradáveis.

Principais problemas enfrentados pelos beneficiários nos planos de saúde

Os beneficiários de planos de saúde muitas vezes enfrentam diversos problemas que podem comprometer sua experiência e acesso aos serviços de saúde. É importante entender quais são esses problemas para que seja possível buscar soluções efetivas.

Um dos principais problemas enfrentados pelos beneficiários é a dificuldade de encontrar médicos e especialistas disponíveis na rede credenciada. Muitas vezes, os prestadores de serviços de saúde não possuem capacidade para atender a alta demanda de pacientes, o que resulta em longas filas de espera e dificuldade de marcação de consultas. Isso pode atrasar o diagnóstico e o início do tratamento, impactando diretamente a saúde dos beneficiários.

Outro problema comum está relacionado às restrições de cobertura. Alguns procedimentos e tratamentos são negados pelos planos de saúde com base em critérios de exclusão, o que pode prejudicar a saúde e a qualidade de vida dos beneficiários. Além disso, muitos planos possuem limites e franquias que podem ser facilmente ultrapassados, deixando os beneficiários com uma parcela significativa dos custos a serem arcados por eles mesmos.

A falta de informações claras e transparentes também é um problema frequente. Muitos beneficiários têm dificuldades em entender os termos e condições de seus planos de saúde, o que pode levar a cobranças indevidas e falta de acesso aos serviços adequados. A falta de comunicação efetiva entre o plano de saúde, prestadores de serviços e beneficiários dificulta a resolução de problemas e a busca por soluções.

A sinistralidade também é um problema enfrentado pelos beneficiários. Esse termo se refere ao aumento dos custos médicos e hospitalares, que são repassados aos beneficiários através do aumento das mensalidades. Isso pode tornar o plano de saúde financeiramente inviável para muitas pessoas, dificultando o acesso aos serviços de saúde.

Em resumo, os principais problemas enfrentados pelos beneficiários nos planos de saúde são: dificuldade de acesso à rede credenciada, restrições de cobertura, falta de informações claras e transparentes e aumento dos custos. É fundamental que as operadoras de planos de saúde, juntamente com órgãos reguladores, busquem soluções para garantir uma experiência mais satisfatória e acessível para os beneficiários.

Medidas preventivas para evitar problemas nos planos de saúde

Ao contratar um plano de saúde, é essencial entender os termos comuns relacionados aos custos e ao uso do plano. Alguns desses termos incluem coparticipação, franquia e sinistralidade. Para evitar problemas nos planos de saúde, é importante tomar medidas preventivas.

Uma medida importante é ler atentamente o contrato do plano de saúde antes de assinar. Isso ajudará a compreender quais são as coberturas e limitações, bem como os custos envolvidos. Além disso, é essencial entender os diferentes tipos de planos de saúde disponíveis, como planos individuais, familiares e empresariais, para escolher o mais adequado às suas necessidades.

Outra medida preventiva é manter-se informado sobre os direitos e deveres do beneficiário do plano de saúde. Isso inclui conhecer a legislação relacionada, como a Lei dos Planos de Saúde, que regula o setor. É importante estar ciente de quais são os seus direitos em relação a prazos de atendimento, coberturas obrigatórias e reembolsos, por exemplo.

Além disso, é fundamental tomar medidas preventivas para cuidar da sua saúde. Isso inclui realizar check-ups regulares, adotar hábitos saudáveis, como alimentação equilibrada e prática de exercícios físicos, e seguir as recomendações médicas. Dessa forma, é possível evitar o agravamento de problemas de saúde e a necessidade de maiores intervenções médicas, o que pode resultar em custos adicionais no plano de saúde.

Em resumo, entender os termos comuns relacionados aos planos de saúde e tomar medidas preventivas são essenciais para evitar problemas no uso do plano. Ler atentamente o contrato, conhecer os direitos e deveres do beneficiário e cuidar da saúde são algumas medidas que podem ser adotadas nesse sentido.

Legislação: leis e regulamentações dos planos de saúde

Os planos de saúde são regulamentados por leis e regulamentações específicas, que visam garantir direitos e proteção aos consumidores. Essas normas estabelecem diretrizes para o funcionamento das operadoras de planos de saúde, bem como as obrigações e direitos dos beneficiários.

Uma das principais leis que regem os planos de saúde no Brasil é a Lei nº 9.656/98. Essa lei estabelece normas sobre os planos e seguros privados de assistência à saúde, e define, por exemplo, quais são as coberturas obrigatórias que as operadoras devem oferecer aos beneficiários.

Além da lei, existem outras regulamentações que complementam as regras estabelecidas. Dentre elas, destaca-se a Resolução Normativa nº 428/2017, da Agência Nacional de Saúde Suplementar (ANS), que estabelece os critérios e procedimentos para a aplicação de penalidades às operadoras de planos de saúde que descumprirem as normas.

É importante destacar que as leis e regulamentações também abordam temas como carência, portabilidade de carências, reajustes, renovação de contratos, entre outros. Essas normas têm como objetivo garantir a transparência, equilíbrio e qualidade nos serviços prestados pelas operadoras de planos de saúde.

Para os beneficiários, é fundamental conhecer os seus direitos e as obrigações das operadoras, para que possam exigir o cumprimento das normas e garantir uma assistência à saúde de qualidade.

Principais leis e regulamentações que regem os planos de saúde no Brasil

Os planos de saúde no Brasil são regulamentados por diversas leis e normas que visam garantir a transparência, segurança e qualidade dos serviços prestados. Conhecer essas leis é fundamental para entender melhor seus direitos e deveres como beneficiário de um plano de saúde.

Uma das principais leis que regem os planos de saúde no Brasil é a Lei nº 9.656/98, também conhecida como Lei dos Planos de Saúde. Essa lei estabelece as regras gerais para a prestação de serviços de assistência à saúde, garantindo direitos como a cobertura de consultas, exames, internações e procedimentos cirúrgicos, entre outros. Além disso, ela determina critérios para a criação e funcionamento das operadoras de planos de saúde.

Outra legislação importante é a Lei nº 9.961/00, que criou a Agência Nacional de Saúde Suplementar (ANS). A ANS é o órgão responsável por regular e fiscalizar o setor de planos de saúde no Brasil, garantindo o cumprimento das normas e a qualidade dos serviços prestados. Através da ANS, os beneficiários de planos de saúde podem fazer reclamações e denúncias contra as operadoras, além de obter informações sobre os planos disponíveis no mercado.

Além dessas leis, existem também resoluções normativas criadas pela ANS que estabelecem regras específicas para diferentes aspectos dos planos de saúde, como a cobertura de determinados procedimentos, a formação de rede credenciada, as carências e a portabilidade de carências, entre outros. Essas resoluções são atualizadas periodicamente e é importante estar atualizado sobre elas para entender melhor seus direitos e obrigações como beneficiário de um plano de saúde.

Em resumo, as principais leis e regulamentações que regem os planos de saúde no Brasil são a Lei dos Planos de Saúde (Lei nº 9.656/98), a Lei que criou a ANS (Lei nº 9.961/00) e as resoluções normativas da ANS. Conhecer essas leis é fundamental para entender seus direitos e deveres como beneficiário de um plano de saúde.

Direitos assegurados aos beneficiários por meio da legislação dos planos de saúde

A legislação dos planos de saúde no Brasil é responsável por garantir direitos e proteger os beneficiários. Conhecer esses direitos é fundamental para que os consumidores possam exigir o cumprimento das obrigações das operadoras e usufruir de um serviço de qualidade.

Um dos direitos assegurados é o acesso à informação. As operadoras devem fornecer aos beneficiários todas as informações necessárias sobre o plano contratado, como coberturas, rede credenciada, prazos e procedimentos. Além disso, devem disponibilizar canais de atendimento para esclarecer dúvidas e resolver problemas.

Outro direito importante é a cobertura mínima obrigatória. A Agência Nacional de Saúde Suplementar (ANS) determina um rol de procedimentos que devem ser obrigatoriamente cobertos pelos planos de saúde, como consultas, exames, internações, cirurgias, entre outros. Caso alguma operadora negue a cobertura de um procedimento previsto no rol da ANS, o beneficiário pode recorrer à justiça ou à própria ANS.

A legislação também estabelece limites para reajustes de mensalidades. As operadoras são obrigadas a respeitar critérios e limites definidos pela ANS para o aumento das mensalidades dos planos de saúde. Esses reajustes devem ser justificados e informados aos beneficiários com antecedência.

Outro direito fundamental é a portabilidade de carências. Os beneficiários têm o direito de trocar de plano de saúde sem cumprir novamente os prazos de carências já cumpridos no plano anterior. Essa portabilidade é válida para planos com o mesmo tipo de cobertura e é garantida pela ANS.

O papel da ANS (Agência Nacional de Saúde Suplementar) nos planos de saúde

A ANS (Agência Nacional de Saúde Suplementar) é o órgão responsável por regular e fiscalizar os planos de saúde no Brasil. Sua principal função é garantir o equilíbrio e a qualidade dos serviços prestados pelas operadoras de planos de saúde.

A agência atua de diversas formas para proteger os consumidores e garantir que os planos de saúde cumpram com todas as normas e regulamentações estabelecidas. Uma das suas principais atribuições é a definição dos critérios e regras para o funcionamento dos planos de saúde, como a regulamentação da coparticipação, franquia, sinistralidade e outros termos comuns.

A ANS também estabelece normas técnicas para a estruturação, operação e manutenção dos planos de saúde, visando garantir a qualidade e segurança dos serviços prestados. Além disso, ela realiza a fiscalização das operadoras de planos de saúde, verificando se elas estão cumprindo com todas as obrigações legais e se estão oferecendo uma assistência adequada aos beneficiários.

Outra importante função da ANS é a análise e autorização de novos planos de saúde, garantindo que eles atendam aos requisitos mínimos de qualidade e cobertura estabelecidos. A agência também é responsável por regular as coberturas mínimas obrigatórias dos planos de saúde, garantindo que os beneficiários tenham acesso aos serviços essenciais.

Em casos de descumprimento das regras estabelecidas, a ANS pode aplicar sanções e penalidades às operadoras de planos de saúde, visando proteger os direitos dos consumidores. Além disso, a agência também possui canais de atendimento e reclamação para os beneficiários, permitindo que eles façam denúncias e busquem soluções para problemas relacionados aos planos de saúde.

Em resumo, a ANS desempenha um papel fundamental na regulamentação e fiscalização dos planos de saúde no Brasil. Ela trabalha para garantir que as operadoras ofereçam serviços de qualidade, respeitando os direitos dos consumidores e cumprindo com todas as normas estabelecidas.

Funções e atribuições da ANS na regulação dos planos de saúde

A Agência Nacional de Saúde Suplementar (ANS) é o órgão responsável pela regulação dos planos de saúde no Brasil. Suas funções e atribuições são essenciais para garantir a qualidade e a segurança dos serviços prestados aos beneficiários. A ANS atua de forma a proteger os direitos dos consumidores e promover a sustentabilidade do setor.

Uma das principais atribuições da ANS é a regulação econômico-financeira dos planos de saúde. Isso significa que a agência estabelece regras e critérios para reajuste dos contratos, cálculo de prêmios, coparticipação, franquia e outras formas de pagamento. Essas medidas visam evitar abusos por parte das operadoras e garantir a viabilidade financeira do sistema.

Além disso, a ANS também é responsável pela regulação técnica dos planos de saúde. Isso inclui a definição de padrões de qualidade, cobertura mínima obrigatória, protocolos de tratamento e outras diretrizes que as operadoras devem seguir. A agência também fiscaliza o cumprimento dessas normas, recebendo denúncias dos beneficiários e aplicando sanções quando necessário.

Outra importante função da ANS é a promoção da transparência no setor. A agência disponibiliza em seu site informações sobre as operadoras, como a situação financeira, reclamações dos consumidores, índices de sinistralidade e outras estatísticas relevantes. Isso permite que os beneficiários tenham acesso a informações importantes na hora de escolher um plano de saúde.

Em resumo, a ANS desempenha um papel fundamental na regulação dos planos de saúde, buscando equilibrar os interesses das operadoras e dos consumidores. Suas medidas visam garantir a qualidade dos serviços, a sustentabilidade financeira do setor e a proteção dos direitos dos beneficiários.

Como acionar a ANS em casos de irregularidades nos planos de saúde

Quando contratamos um plano de saúde, esperamos ter acesso a um atendimento de qualidade e cobertura adequada para nossas necessidades. No entanto, nem sempre isso acontece, e muitas vezes nos deparamos com irregularidades por parte das operadoras. Nesses casos, é importante conhecermos os nossos direitos e saber como acionar a Agência Nacional de Saúde Suplementar (ANS) para buscar soluções.

O primeiro passo para acionar a ANS é reunir todas as informações relevantes sobre a situação. Isso inclui detalhes do plano contratado, como nome da operadora, número do contrato e data de adesão, além de documentar as irregularidades ocorridas. É importante também anotar nomes, datas e horários de todos os contatos realizados com a operadora do plano de saúde, para ter um registro adequado do problema.

Após reunir todas as informações, o próximo passo é entrar em contato com a ANS. A agência disponibiliza diversos canais de atendimento, como o telefone 0800 701 9656, a Ouvidoria Online e pessoalmente nos Núcleos da ANS presentes em diferentes estados. Durante o contato, é importante ser claro, objetivo e detalhado ao relatar as irregularidades ocorridas, fornecendo todas as informações recolhidas anteriormente.

A ANS irá analisar a situação e verificar se a operadora está cumprindo as normas e regulamentações estabelecidas para o setor de planos de saúde. Caso seja constatada uma irregularidade, a agência poderá tomar medidas para garantir que a operadora corrija a situação. Isso pode incluir desde a aplicação de multas e suspensão temporária das atividades até a obrigação de indenização aos consumidores afetados.

É importante ressaltar que a ANS é responsável pela regulação do setor de planos de saúde, e que a ação da agência tem como objetivo proteger os interesses dos consumidores. Portanto, ao acionar a ANS, estamos contribuindo para a melhoria dos serviços prestados pelas operadoras e garantindo nossos direitos como beneficiários.

Em resumo, em casos de irregularidades nos planos de saúde, é fundamental acionar a ANS para buscar soluções. Reunir todas as informações relevantes, entrar em contato com a agência e relatar de forma clara e objetiva as irregularidades são passos essenciais nesse processo. Dessa forma, estaremos contribuindo para a melhoria dos serviços e garantindo nossos direitos como consumidores.

Planos empresariais: vantagens e considerações para empresas e colaboradores

Planos empresariais são uma opção cada vez mais popular para empresas que desejam oferecer benefícios de saúde aos seus colaboradores. Esses planos são projetados para atender às necessidades específicas das empresas e de seus funcionários, e podem trazer diversas vantagens e considerações importantes.

Uma das principais vantagens dos planos empresariais é o custo reduzido em comparação aos planos individuais. Isso ocorre porque as seguradoras consideram a quantidade de pessoas que serão incluídas no plano, o que resulta em tarifas mais favoráveis. Além disso, a empresa pode estabelecer um valor mensal a ser descontado do salário de cada colaborador, o que facilita o controle dos custos.

Outra vantagem é a possibilidade de personalização do plano de saúde. A empresa tem a flexibilidade de escolher entre diferentes opções de cobertura, como internações, consultas, exames e procedimentos odontológicos. Essa personalização ajuda a atender às necessidades específicas da empresa e de seus funcionários, garantindo um melhor atendimento médico.

Além das vantagens, é importante considerar alguns pontos ao optar por um plano empresarial. É fundamental fazer uma análise criteriosa da operadora do plano, verificando sua credibilidade, rede de hospitais e clínicas conveniadas, assim como a qualidade do atendimento prestado. Também é necessário avaliar as carências e coberturas oferecidas, para garantir que atendam às necessidades da empresa e de seus colaboradores.

Em suma, os planos empresariais oferecem uma série de vantagens tanto para as empresas quanto para seus colaboradores. O custo reduzido, a personalização do plano e a possibilidade de escolher uma operadora confiável são fatores que tornam essa opção cada vez mais atrativa. Porém, é fundamental realizar uma análise criteriosa antes de contratar um plano, para garantir que ele atenda às necessidades da empresa e de seus funcionários.

Benefícios e diferenciais dos planos empresariais de saúde

Os planos empresariais de saúde são uma opção vantajosa tanto para as empresas quanto para os funcionários. Além dos benefícios já conhecidos, como a cobertura de consultas, exames e internações, esses planos oferecem alguns diferenciais que podem fazer toda a diferença na hora de escolher a melhor opção.

Uma das principais vantagens dos planos empresariais de saúde é a possibilidade de personalização. As empresas têm a liberdade de escolher quais serviços e coberturas serão incluídos no plano, de acordo com as necessidades de seus funcionários. Isso significa que é possível adaptar o plano de saúde de acordo com o perfil da equipe, oferecendo benefícios que realmente serão utilizados.

Outro diferencial dos planos empresariais é a agilidade no atendimento. Muitas operadoras oferecem uma rede de hospitais e laboratórios credenciados exclusiva para os beneficiários do plano empresarial. Isso significa que os funcionários terão acesso a atendimento de qualidade, com menor tempo de espera e maior facilidade de agendamento.

Além disso, os planos empresariais costumam ter um valor mais acessível em comparação com os planos individuais. Isso acontece devido à negociação em grande escala feita pelas empresas com as operadoras de saúde, resultando em melhores condições e preços mais competitivos.

Por fim, os planos empresariais oferecem uma série de benefícios extras, como descontos em academias, programas de prevenção e bem-estar, consultas online, entre outros. Esses diferenciais visam incentivar a adoção de hábitos saudáveis e promover a qualidade de vida dos funcionários.

Em resumo, os planos empresariais de saúde oferecem personalização, agilidade no atendimento, melhor custo-benefício e benefícios extras que fazem a diferença na hora de cuidar da saúde dos colaboradores.

Como escolher o plano empresarial mais adequado para a empresa e colaboradores

Ao escolher um plano empresarial de saúde para sua empresa e colaboradores, é importante considerar diversos fatores para garantir que atenda às necessidades de todos.

Primeiramente, é essencial avaliar o tamanho da empresa e o número de colaboradores. Isso ajudará a determinar se um plano de saúde coletivo por adesão ou um plano de saúde empresarial é mais adequado. O plano de saúde coletivo por adesão normalmente é destinado a profissionais de determinadas categorias, como estudantes, autônomos e funcionários de empresas conveniadas. Já o plano de saúde empresarial é voltado para colaboradores de uma empresa específica.

Além disso, é importante analisar o perfil dos colaboradores. É fundamental entender a faixa etária, as necessidades médicas e as preferências de cada um. Por exemplo, se a maioria dos colaboradores tem filhos, um plano de saúde com cobertura pediátrica abrangente pode ser uma escolha adequada.

Outro aspecto a ser considerado é a abrangência da rede credenciada. Verifique se os hospitais, clínicas e médicos que seus colaboradores preferem estão incluídos na lista de prestadores de serviços do plano de saúde. Isso garantirá que eles tenham acesso aos profissionais e instituições de saúde de sua confiança.

Além disso, compare os custos dos diferentes planos de saúde disponíveis. Leve em consideração o valor da mensalidade, a coparticipação (quando o colaborador arca com uma parte dos custos dos procedimentos) e a franquia (valor que o colaborador deve pagar antes do plano começar a reembolsar os gastos).

Por fim, não deixe de considerar a reputação da operadora de plano de saúde. Pesquise sobre sua experiência no mercado, a qualidade do atendimento e a satisfação dos clientes.

Ao seguir essas orientações, você poderá escolher o plano empresarial mais adequado para sua empresa e colaboradores, garantindo uma cobertura de saúde abrangente e de qualidade.

Planos individuais e familiares: características e pontos a considerar

Planos individuais e familiares são modalidades de planos de saúde voltadas para atender às necessidades de uma única pessoa ou de um grupo familiar. Essas modalidades oferecem uma série de benefícios e serviços de assistência médica, além de proporcionar maior tranquilidade financeira em relação aos custos com saúde.

Uma das principais características dos planos individuais e familiares é a flexibilidade na escolha dos serviços e coberturas. Esses planos permitem que o beneficiário selecione o tipo de cobertura desejada, de acordo com suas necessidades e perfil de saúde.

Além disso, os planos individuais e familiares costumam oferecer uma ampla rede de prestadores de serviços de saúde, como médicos, hospitais, laboratórios e clínicas. Isso possibilita ao beneficiário ter acesso a uma variedade de opções e escolher o profissional ou instituição de sua preferência.

Outro ponto importante a ser considerado nesses planos é a existência de carências. Carência é o período que o beneficiário precisa aguardar para começar a utilizar determinados serviços ou coberturas. Geralmente, os planos individuais e familiares possuem carências menores do que os planos coletivos, o que significa que o beneficiário poderá utilizar os serviços contratados mais rapidamente.

Além disso, é fundamental analisar os custos envolvidos na contratação de um plano individual ou familiar. É importante verificar o valor da mensalidade, as cobranças extras, como coparticipação e franquia, e também o reajuste anual do contrato.

Ao considerar a contratação de um plano individual ou familiar, é essencial avaliar cuidadosamente as necessidades de saúde da pessoa ou da família, levando em consideração fatores como idade, histórico médico e expectativas em relação aos serviços oferecidos.

Vantagens e desvantagens dos planos individuais e familiares de saúde

Os planos individuais e familiares de saúde são opções populares para quem busca cuidados médicos e cobertura de saúde. Cada categoria possui suas vantagens e desvantagens específicas, o que torna importante entender as diferenças entre elas antes de escolher a melhor opção para você e sua família.

Os planos individuais são voltados para pessoas que buscam cobertura apenas para si mesmas. Uma das principais vantagens é a flexibilidade, pois você pode escolher a operadora, plano de saúde e coberturas que melhor atendam às suas necessidades. Além disso, esses planos tendem a ter mensalidades mais baixas do que os planos familiares. No entanto, as desvantagens incluem um limite de idade para ingresso e a falta de cobertura para dependentes, o que pode ser uma desvantagem para aqueles que têm uma família.

Por outro lado, os planos familiares são ideais para quem tem familiares dependentes que precisam de cobertura de saúde. Eles oferecem a possibilidade de incluir cônjuges e filhos como dependentes, garantindo que todos tenham acesso aos cuidados médicos necessários. Além disso, esses planos geralmente têm uma cobertura mais abrangente do que os planos individuais. No entanto, uma desvantagem é que os planos familiares geralmente têm mensalidades mais altas do que os planos individuais.

Em resumo, os planos individuais são mais adequados para indivíduos que não têm dependência financeira e procuram uma cobertura personalizada, enquanto os planos familiares são mais indicados para aqueles que possuem uma família e querem garantir que todos os membros tenham acesso à cobertura de saúde.

Como escolher o melhor plano individual ou familiar de acordo com suas necessidades

Na hora de escolher o melhor plano de saúde individual ou familiar, é importante levar em consideração suas necessidades específicas. Existem algumas características que devem ser analisadas para garantir que você está optando pela opção que melhor atende suas demandas.

Primeiramente, é essencial verificar a cobertura oferecida pelo plano. Avalie se ele contempla os serviços médicos que você considera indispensáveis, como consultas, exames, internações, cirurgias e tratamentos específicos. Verifique também se há a possibilidade de incluir dependentes, caso seja necessário.

Outro fator importante a ser considerado é o valor da mensalidade e o custo-benefício oferecido pelo plano. Avalie se o preço cabe no seu orçamento e se os serviços oferecidos condizem com o valor pago. Além disso, fique atento aos reajustes anuais e se informe sobre eventuais aumentos após determinado período de tempo.

Uma questão que frequentemente gera dúvidas é a coparticipação. A coparticipação é um valor adicional pago pelo beneficiário toda vez que utiliza algum serviço médico. Avalie se a cobrança de coparticipação é viável para você, considerando a frequência com que utiliza os serviços de saúde.

Outro termo comum é a franquia, que é um valor pré-estabelecido que o beneficiário deve pagar antes de utilizar os serviços do plano. Verifique se a franquia é adequada para você, especialmente se você costuma utilizar bastante os serviços médicos.

A sinistralidade é outro termo importante a ser considerado. Ela representa o valor dos procedimentos realizados pelos beneficiários em relação à mensalidade paga. Verifique qual é a sinistralidade do plano que você está avaliando, pois isso pode indicar se ele está sendo bem utilizado pelos seus beneficiários.

Por fim, considere também a rede credenciada de médicos, hospitais e laboratórios. Verifique se os profissionais e serviços que você costuma utilizar estão incluídos no plano que você está considerando.